Rakentamisen markkinat

Consti on yksi Suomen johtavista korjausrakentamiseen ja taloteknisiin palveluihin keskittyneistä yhtiöistä. Consti tarjoaa kattavasti korjausrakentamisen ja talotekniikan sekä valikoidusti uudisrakentamisen palveluita taloyhtiöille, yrityksille ja sijoittajille sekä julkiselle sektorille Suomen kasvukeskuksissa.

Suomen Pankin arvion mukaan Suomen talouden ennustetaan olevan siirtymässä pitkän hitaan kasvun vaiheen jälkeiseen varovaiseen elpymiseen. Vuoden 2025 bruttokansantuotteen (BKT) kasvu olisi jäämässä ennusteen mukaan vaimeaksi. Suomen Pankki arvioi BKT:n kasvaneen vuonna 2025 0,2 prosenttia. Vuodelle 2026 kasvun odotetaan olevan 0,8 prosenttia.

Inflaation hidastuminen ja korkojen lasku tukevat vähitellen kuluttajien ostovoiman ja yritysten investointihalukkuuden kehittymistä, mutta Suomen talousnäkymiä varjostaa Suomen Pankin arvion mukaan edelleen kansainväliseen politiikkaan ja maailmankauppaan liittyvät epävarmuudet sekä julkisen talouden alijäämäisyys. Heikko työllisyystilanne ja epävarmuus taloutta kohtaan ovat vähentäneet yksityistä kulutusta. Palkansaajien reaaliansioiden kasvun sekä työmarkkinoiden vahvistumisen myötä kulutuksen odotetaan kasvavan tulevina vuosina. Tuotannolliset investoinnit supistuivat Suomen Pankin arvion mukaan hieman vuonna 2025, mutta investointien odotetaan kääntyvän kasvuun vuonna 2026.

Talouden asteittaisen elpymisen myötä myös rakentamisen kokonaismarkkinoiden ennakoidaan alkavan toipua, mutta paluu kasvu-uralle on ollut odotettua hitaampaa. Rakennusteollisuus RT ry:n arvion mukaan rakentaminen olisi kasvanut vuonna 2025 noin 0,8 prosenttia edellisvuodesta. Markkinatutkimuslaitos Euroconstruct arvioi puolestaan kasvuksi 3,0 prosenttia. Vuonna 2026 rakentamisen arvioidaan kääntyvän matalalta lähtötasolta kasvuun. Rakentamisen kasvua tukevat etenkin energiasiirtymään sekä datakeskuksiin liittyvät investoinnit. Teollisuusrakentamisen ennustetaan lisääntyvän muun muassa valtion tukemien vihreiden investointien ansiosta. Myös puolustussektoriin liittyvät investoinnit kasvattavat rakentamisen markkinaa. Vuonna 2026 RT ennustaa rakentamisen kasvavan 3,5 ja Euroconstruct 4,8 prosenttia.

Uudisrakentamiseen kasvua toivat teollisuusrakentaminen, koulut ja toimitilarakentaminen. Teollisuusrakentamista ovat lisänneet etenkin akku- ja energiateollisuuden investoinnit. Euroconstruct arvioi muun kuin uudisasuntorakentamisen määrän kasvaneen 11,1 prosenttia vuonna 2025 ja kasvavan 10,7 prosenttia vuonna 2026. RT arvioi muun kuin asuinrakentamisen määrän supistuneen vuonna 2025 2,0 prosenttia ja kasvavan 3,0 prosenttia vuonna 2026.

Uusien asuntojen rakentamisen markkina on kärsinyt useamman vuoden voimakkaasta laskusuhdanteesta. Poikkeuksellisen kiivaan asuntojen uudistuotannon jälkeen asuntorakentaminen sukelsi vuosina 2023–2024 noin 30 prosenttia vuodessa. Vuonna 2025 asuntoaloitusten määrät ovat pysyneet pidemmän aikavälin keskiarvon alapuolella. Asuntorakentamisen vilkastuminen vaatisi Euroconstructin mukaan asuntomarkkinan paranemista ja sijoittajakysynnän sekä kuluttajaluottamuksen kasvua. Asuntorakentamisen määrä kasvoi vuonna 2025 1,0 prosenttia RT:n ja 2,1 prosenttia Euroconstructin arvion mukaan. Vuodelle 2026 RT ennustaa 12 prosentin ja Euroconstruct 15,7 prosentin kasvua matalilta lähtötasoilta.

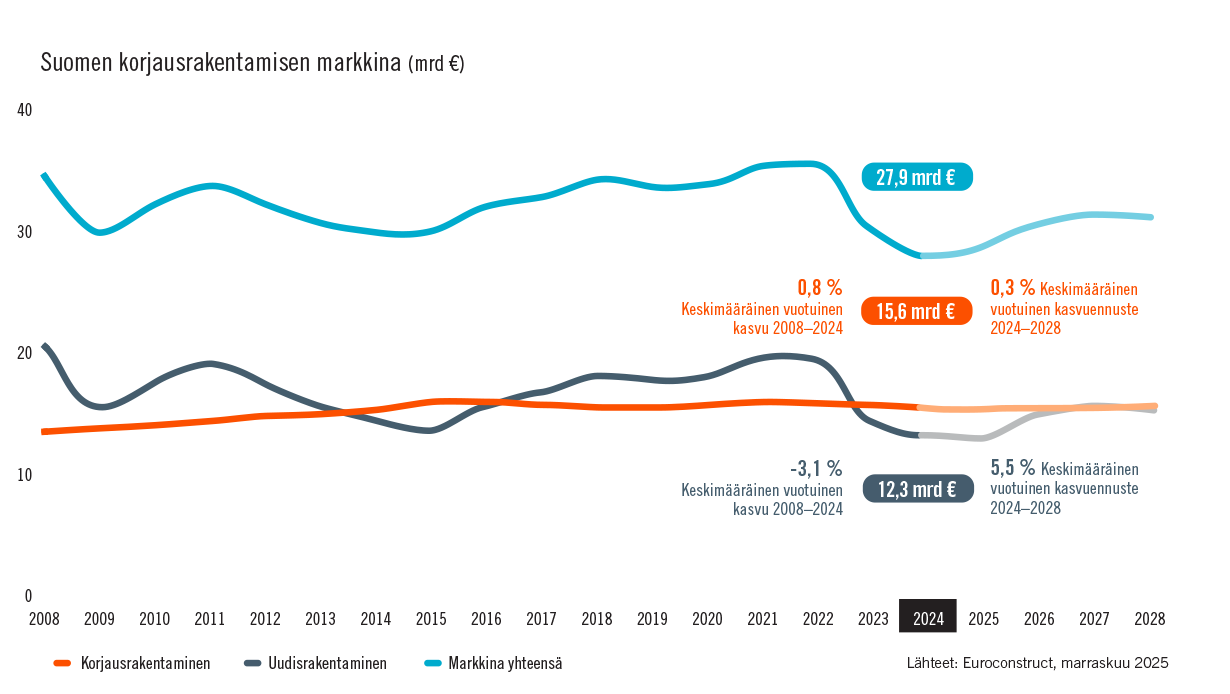

Sekä Rakennusteollisuus RT että Euroconstruct arvioivat korjausrakentamisen vähentyneen 0,5 prosenttia vuonna 2025. Arvioiden toteutuessa se tarkoittaisi kolmatta perättäistä vuotta, jolloin korjausrakentamisen markkina olisi supistunut.

Uusien asuntojen rakentamisen vähäiset aloitusmäärät ja korjausrakentamisen markkinan supistuminen ovat pitäneet yllä kireää kilpailua sekä korjaushankkeista että taloteknisistä urakoista.

Euroconstruct arvioi asuntokorjaamisen kääntyneen hienoiseen kasvuun jo vuonna 2025. Asunto-osakeyhtiöiden korjaushankkeita on kuitenkin hidastanut rahoituksen saatavuus. Asuintalojen korjaamisesta arviolta yli puolet on ammattimaista korjaamista, ja sen osuus on kasvanut.

Muiden kuin asuinrakennusten, erityisesti yksityisten toimitilojen, korjaaminen oli edelleen vähäistä. Vaikka korjauksille ja muutostöille olisi tarvetta, monia hankkeita on siirretty jopa vuosia. Taustalla ovat kustannusten nousu, tilojen ylitarjonta sekä kiinteistökauppojen ja niihin liittyvien kehityshankkeiden vähäisyys. Erityisesti muutosrakentamiselle on yhä enemmän tarvetta työskentelytapojen ja vähittäiskaupan muutosten vuoksi. Monet vanhat toimitilat eivät vastaa tämän päivän tarpeisiin myöskään käyttömukavuudeltaan.

Julkisen sektorin korjausinvestointien odotetaan edelleen pysyvän hyvällä tasolla. Julkisten tilojen korjauksissa korostuivat vuonna 2025 opetus- ja terveyssektorit. Kuntien ja hyvinvointialueiden heikko taloustilanne saattaa kuitenkin rajoittaa näiden tilojen korjauksia lähivuosina.

Vanheneva rakennuskanta, kaupungistuminen ja tilankäytön muutokset sekä vastuullisuuden ja vihreän siirtymän lisääntyvä merkitys synnyttävät kysyntää ja tarjoavat perustan Constin pitkän aikavälin kasvulle.

Korjausrakentamisessa korostuu sen tarvelähtöisyys. Korjausrakentamisen tarvetta lisäävät paitsi rakennusten iän ja ilmastonmuutoksen vaatimat korjaukset, myös yhteiskunnalliset muutokset, kuten väestön vanheneminen, tilakäytön uudet tarpeet ja kasvaneet vaatimukset tilojen käyttömukavuudelle. Muutosrakentamisella voidaan muuttaa esimerkiksi vanhoja toimisto- ja tuotantotiloja hotelleiksi tai asunnoiksi esteettömyys huomioiden. Etenkin toimitilamarkkinassa näkyvät myös vuonna 2024 voimaan tullut EU:n energiatehokkuusdirektiivi ja kiinteistöiltä edellytettävät ympäristöluokitukset.

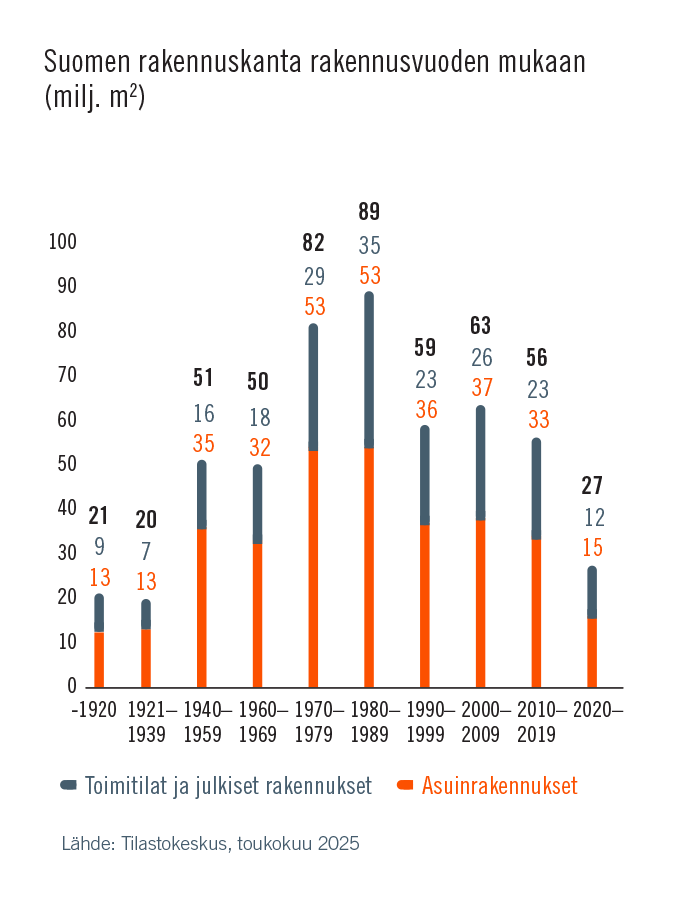

Korjausrakentaminen on keskeisessä asemassa rakennetun ympäristön hiilijalanjäljen pienentämisessä, sillä uusien rakennusten määrä kasvaa vain noin prosentin vuodessa.

Kaupungistuminen ja maahanmuuton suuntautuminen suuriin kaupunkeihin tarkoittavat, että niin uudis- kuin korjausrakentaminenkin keskittyvät voimakkaasti kasvukeskuksiin.